【資産形成】クレジットカード積立の還元率はおまけじゃない

楽天証券のポイント還元改悪に合わせて、マネックス証券での積立を開始します。

ただ本当にポイント還元って大きなインパクトがあるのか、せっかくなので確認してみたいと思います。

還元率の差は長期投資ほど大きな影響が出てくる

還元ポイントはおまけとしてとらえるべきではありますが、とは言え、還元ポイントを再投資に回した場合にどうなるかはとても気になります。

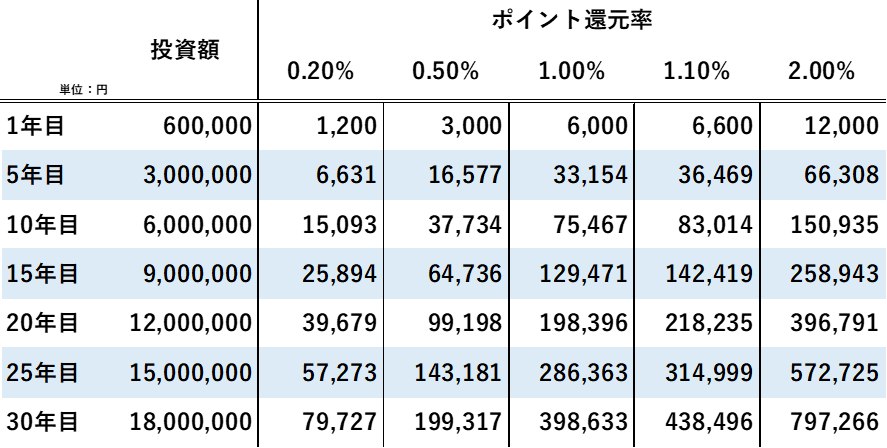

そこで、毎月5万円を投資し、かつ年平均利回りを3%とした場合の還元率毎のリターンを見てみます。

ただし、簡単のため、年間毎にポイント還元をまとめてポイント還元した場合でシミュレーションしています

毎年利回り3%で計算した場合、ポイント還元率0.2%では30年後に79,727円分にしかなりませんが、2.0%は797,266円と10倍の差となります。

10倍の差は当然ではありますが、実額に直すと、夫婦で豪華な海外旅行にも行ける金額になります。

長期投資だからこそ小さな積み重ねが将来的に大きな差に繋がってきます。

まさに投資信託で少しでも低い信託報酬を求めるのと同様に、少しでも高いポイント還元率を得ることも非常に重要です。

ポイント還元率の高いクレカ×証券会社

楽天カード×楽天証券が22年9月以降に還元率1.0%→0.2%へ改悪されるため、これからクレカ積立を検討される方は上記の2つの組み合わせがおすすめです。

もちろん還元率がいつまでも保証されるわけではありませんが、少なくとも現時点で少しでも還元率の高い組み合わせがおすすめです。

なお3月末よりau payカード×auカブコム証券もクレカ積立を開始しますが、auカブコム証券の使い勝手の悪さもあり、しばらく様子見をしたいと思います。

長期投資だからこそ還元率にもこだわりたい

長期投資で資産形成する際に投資信託で積立を行う場合に気になる信託報酬率はコンマ〇〇%でこだわるのと同様、クレカ積立による還元率の差も見過ごせません。

単年では小さな実額の差も、経年では大きな実額差となってきます。

年平均利回り3%かつ毎月5万円積立でシミュレーションした場合、還元率0.2%と1.1%では約36万円の差が出てきます。

ただし、簡単のため、年間毎にポイント還元をまとめてポイント還元した場合でシミュレーションしています

少しでも低い信託報酬率を求める以上に、少しでも高いポイント還元率を得られる組み合わせによって、資産形成の加速をしていきましょう!

以上、最後までお読みいただき、ありがとうございました。

還元率1.1%のクレカ積立が可能なマネックス証券が今一番おすすめです。

通常カード:還元率0.5%、ゴールドカード:還元率1.0%のクレカ積立が可能、かつ王道のSBI証券も外せません。

![]()

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()