【子育て】我が家で引き換えた「赤ちゃんファースト」の商品(2024年①)

2024年に第3子が産まれたことに伴い、赤ちゃんファーストで合計15万円の引換券をいただきました。

2024年現在は産前の5万円と産後の10万円に分かれており、我が家では今回産前の5万円で引き換えを行いました。

第2子誕生時には上記の記事のような商品と引き換えましたが、第3子の5万円分では少し異なる商品と引き換えたので、ご紹介いたします。

引き換えた商品

和光堂 レーベンスミルクはいはい(10,000ポイント)

徐々に粉ミルクの比率を増やしている我が家では必須の引換対象商品です。

近くのスーパーなどでも2,000円前後で販売されていること、値引きがほとんどないことから、赤ちゃんファーストでの引き換えがおすすめです。

リンク

モンポケ キッズキーボード&ギター(10,000ポイント)

リンク

リンク

こちらはそれぞれで購入したほうが少し安いものの、長く使っていたアンパンマンのキーボードが壊れてきたことから、兄妹の喧嘩を避ける意味でもセットで引き換えました。

リンク

アンパンマンのキーボードと比べると、分かりづらいようですが、今のところ兄妹で仲良くお歌を歌ってくれています。

アンパンマン 見て!触って!学べるあいうえおカラーナビキッズタブレット(10,000ポイント)

安心のアンパンマンです。 一個前のモデルを持っておりましたが、兄が独占していたため、妹用に交換しました。

リンク

クイジナート スリム&ライトマルチハンドブレンダー(10,000ポイント)

我が家の離乳食づくりには欠かせないハンドブレンダーです。

こちらは実際に購入するよりもお得に交換できる場合もあり、おすすめです。

ただし、刃の付いているパーツは食洗器が使用不可となるため、注意が必要です。

リンク

アソビュー! ギフトカード(10,000ポイント)

最後は様々な体験が楽しめるアソビュー!サイトで使えるギフトカードになります。

様々なアクティビティが簡単に検索&予約できるため、旅行などでどこで遊ぶか悩んだ際にも重宝しています。

なお、こちらは金券扱いのため、5万円の場合は1万円まで、10万円の場合は2万円までしか引き換えることが出来ないため、ご注意ください。

以上、最後まで読んでいただき、ありがとうございました。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

【生活】2024年Amazonブラックフライデーで買ったお得になった商品

年末も近づいてきた中、年内最後かもしれない大型セールであるブラックフライデーで我が家が購入したものをご紹介します。

Amazonのブラックフライデーでは、特におもちゃ・ホビーカテゴリの還元率が非常に高いということもあり、このタイミングでのクリスマスプレゼント購入がお得です。

クリスマスプレゼント

長男・長女へのクリスマスプレゼントとしてこちらを購入しました。

メッセージカードに加え、ギフトラッピングもしてくれるため、そのまま渡せるのが非常に親として助かります。

任天堂Switch スーパー マリオパーティ ジャンボリー

長男が家族皆で遊びたいと熱望したマリオパーティの最新作となります。

リンク

ブラックフライデー中は14%オフと非常にお得です。

なお任天堂純正のJoy-ConもAmazonでは非常にお得になっています。

リンク

メルちゃん おしゃれクローゼット&ドレス

メルちゃん好きの長女が熱望したお出掛けにも持っていけるクローゼットに加え、

「あこがれみずいろドレス」がおすすめで提示されたことで、セットでの購入となりました。

付属のドレスがないクローゼット商法には脱帽です…。

リンク

ドレスはこちらです。

リンク

なおこちらはポイント還元+7%の対象となり、商品自体の売価含めて非常にお得です。

運動用具

運動会でかけっこに火が付いた長男のために運動用具を購入しました。

【食洗機対応モデル】サーモス ステンレス ボトル 500ml

幼稚園でも使う水筒を毎回洗うのも決して楽ではありません…。

そこでお値段もお手頃で食洗器にも対応するこちらを購入しました。

リンク

なお幼稚園では肩にかけるひも付きが必須のため、ボトルカバーもセットで購入しています。

こちらは滑り止めが付いており、多くのメーカーの水筒に対応しております。

リンク

トレーニングラダー

走る練習には欠かせないトレーニングラダー。

こちらの商品は記載されている1年保証だけでなく、商品の中に同梱されているお手紙によると、半永久的に不具合に対応してくれるとのこと…。

実際にその必要があるかは分かりませんが、安心感はあります。

リンク

日用品

ペダル付きゴミ箱(50L)

我が家ではずっとただのふた付きのごみ箱を使っていましたが、ふたを開ける手が常に綺麗か分からず、気になっておりました…。

そこで満を持して、足のペダルでフタを開けられる50Lのごみ箱を購入しました。

リンク

かなり存在感もあり、家中のごみをまとめられるサイズです。

最後に

育休中で収入が落ち込む中ということもあり、必要なものが少しでもお得に買えれば…ということで、気になっていた商品やクリスマスプレゼントを今回は購入しました。

Amazonのブラックフライデーは12/6(金)まで実施されておりますので、気になる商品がございましたら、是非このタイミングにお試しください。

以上、最後までお読みいただき、ありがとうございました。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()

【子育て】第3子出産&一馬力の我が家で男性育休を半年取得

24年夏に第3子が産まれ、5人家族となった一馬力の我が家。

子供たちにとっては祖父母にあたる双方の両親が遠方に住んでいること、

長男が幼稚園に通っていること、

から、専業主婦の妻に加え、私も半年の育休を取って、子育てに集中することにしました。

配置転換・異動を伴う男性の長期育休取得の例は勤務先でほとんどなかったこともあり、同僚や上司への事前の根回しはもちろん、女性社員に様々な制度を聞くなど、非常に苦労したものの、無事に半年の育休を取得する運びとなりました。

いわゆる大企業に分類されるであろう勤務先ですが、男性の半年を超える育休はまだまだ数えるほどしかない、会社としても推奨すれど体制が整っていないなど、取りづらい雰囲気を感じます。

今回の私の育休取得が少しでも後輩を中心に、男性の長期育休取得の後押しになれればと思いつつ、これから待ち受ける育休取得による収入・環境面の影響を見ていきたいと思います。

収入面

育児休業給付金の上限は30万円ちょっと

男性でも育休を取得すれば、育児休業給付金が支給されます。

しかし、その育児休業給付金は上限約46万円であり、支給率67%(育休開始181日目以降は50%)を加味すると、ひと月あたりの育児休業給付金は約30万円が上限となります。

この金額の多寡は人によって受け止めに差があると思いますが、少なくとも多額の社会保険料を支払っているにも関わらず、上限を設定されることは各種補助の所得制限同様に非常に納得しがたいものがあります。

欠勤扱いによる賞与の減少

勤務先の賞与の算定には前年の出勤率が加味されます。

賞与自体が保証されているわけではないですが、欠勤扱いとなる育休は、

育休取得=欠勤=賞与減

に直結します。

24年10月から25年4月まで育休を取るため、

24年10月~12月の欠勤が影響する25年分に加え、

25年1月~4月の欠勤が影響する26年分にも影響が出ることとなります。

年収の1/3を占める賞与が欠勤分削減されるため、25-26年の2年間にわたって収入減少の影響が出ます。

出世ルートからの離脱可能性増

働き方改革が叫ばれている中ですが、JTCにおいて人事権を持つ年代層は必ずしもワークライフバランスに諸手を挙げて賛成しているわけではないと感じています。

明確に示されるわけではないですが、今後の社会人生活において、大きなリスクとして存在していると考えています。

そのためにも、自分自身の強みやスキルを磨いて、社内外問わない人材になる必要性をしみじみと実感します。

環境面

子供の話をたくさん聞ける

現在は新生児を妻に任せ、上2人のお世話を主にしています。

子供たちとの毎日の基本的なルーティンは以下のような感じです。

- 上2人の朝食、長男のお弁当を準備

- 上2人を連れて、長男の幼稚園へ

- 長男を幼稚園へ送って、長女と公園へ

- 長女が公園に飽きたら、買い物して帰宅

- 昼ご飯を食べて少ししたら、長男のお迎えに

- 習い事がある日は習い事の送迎へ

子供本人や妻から色々聞けることに加え、幼稚園の送り迎えで実際にお話しする担任の先生方、公園や買い物でお会いするママ・パパさん方ともお話しする機会が非常に増え、子供の様子がしっかりわかることは育休を取らなければ分からなかった点です。

妻の負担を実感できる

我が家では仕事をしていた間、寝室は妻と子供が同じ部屋、私が別の部屋と分けていました。

育休取得後は全員で同じ部屋に寝ていますが、新生児の夜泣きに限らず、上2人が夜に突然泣き出す際に対応するなど、今まで見えていなかった妻の負担をわずかではありますが実感しています。

育休明け後にどれだけ現在と同じ育児が出来るかは不明ながら、相手の負担を知ることで、自身の働き方を見直すきっかけとなっていますし、働きながらのイクメンは尊敬に値します。

育休を取ってみて

半年の育休を取り始めたばかりですが、毎日子供たちに振り回されてばかりです。

今までワンオペで子育てしてもらっていた妻を尊敬する一方、育休中のリスキリングは夫婦で分担がしっかり出来るか、もしくは体力があるか、子供がよく寝るかなど楽な環境でもない限り、簡単なことではないなと感じています。

また一馬力での育休取得は取得期間中の収入減少に加え、数年にわたっての収入減少のリスクもはらんでいます。

児童手当が拡充されたと言えど、扶養控除の縮小やふるさと納税のポイント還元禁止による実質値上げ、社会保険料・食料品などの値上げ、住宅ローンの基準金利アップなど出ていくお金がそれ以上に増えています。

そんな環境下ではありますが、少しでも節約をして、楽しい家庭に出来れば、育休を取った甲斐があります。

以上、最後まで読んでいただき、ありがとうございました。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

【クレジットカード】三井住友カード プラチナプリファードとゴールド複数枚どっちがお得?

新NISA開始に伴い、クレカ積立可能額が5万円→10万円にアップして歓喜したのも束の間…

積立額の還元率5%を誇っていた三井住友カード プラチナプリファードの還元率が2024年11月積立分より改悪となる予定です。

公式HPだけでなく、多くの記事で解説済みのため、改悪内容の詳細について記載はしませんが、プラチナプリファードをメインとして使う方でない限り、ほとんどの場合で還元率は1~2%程度となります。

今回の大改悪を乗り越えるためにも、いくつかの損益分岐点のパターンを見てみます。

なおSBI証券での積立額は毎月10万円、プラチナプリファードは33,000円の年会費が掛かる一方で、ゴールドは年会費永年無料の状態で比較を行います。

プラチナプリファードとゴールド×1枚の比較

まずはプラチナプリファードとゴールドをシンプルに比較します。

100万円利用時の還元状況

- プラチナプリファード

利用による還元:100万円×1%=10,000pt

達成ボーナス:10,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:-33,000円

⇒合計:-1,000pt

- ゴールド

利用による還元:100万円×0.5%=5,000pt

達成ボーナス:10,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:0円

⇒合計:27,000pt

100万円利用時ではゴールドカードに分があります。

次に、200万円、300万円と見ていきましょう。

200万円利用時の還元状況

- プラチナプリファード

利用による還元:200万円×1%=20,000pt

達成ボーナス:20,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:-33,000円

⇒合計:19,000pt

- ゴールド

利用による還元:200万円×0.5%=10,000pt

達成ボーナス:10,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:0円

⇒合計:32,000pt

200万円利用時にはゴールドカードで達成ボーナスを100万円分しか得られませんが、まだゴールドカードに分があります。

300万円利用時の還元状況

最後に300万円利用時です。

- プラチナプリファード

利用による還元:300万円×1%=30,000pt

達成ボーナス:30,000pt

積立による還元:10万円×12ヵ月×2%=24,000pt

年会費:-33,000円

⇒合計:51,000pt

- ゴールド

利用による還元:300万円×0.5%=15,000pt

達成ボーナス:10,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:0円

⇒合計:37,000pt

300万円を利用すると、プラチナプリファードでは達成ボーナス30,000ptだけでなく、SBI証券の積立還元率が1%→2%にアップすることで、年会費を差し引いてもゴールドカード以上のメリットが生じることとなりました。

ゴールドカードを複数持っている場合は?

先ほどの比較を眺めてみると、プラチナプリファードのベースの還元率が1%あることに加え、100万円利用ごとに10,000pt還元される「達成ボーナス*1」の影響が大きいことが分かります。

プラチナプリファードは最大40,000pt獲得できるのに対し、ゴールドは最大10,000ptであり、100万円以上使用しても10,000ptを超える達成ボーナスは獲得できません。

しかし、三井住友カードは複数枚の発行が可能です。

もし、三井住友カード ゴールドを複数枚持っていた場合、うまく使い分ければ達成ボーナスをそれぞれのカードで獲得できます。

そこで、三井住友カード(NL) ゴールドのVISAとMaster、そしてOliveゴールドと最大3枚持っている場合はどうなるか見てみます。

プラチナプリファードとゴールド×2枚の比較

続いて、プラチナプリファードとゴールドを2枚所持している場合を比較します。

2枚持ちのため、200万円利用時から比較します。

200万円利用時の還元状況

- プラチナプリファード

利用による還元:200万円×1%=20,000pt

達成ボーナス:20,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:-33,000円

⇒合計:19,000pt

- ゴールド1枚目

利用による還元:100万円×0.5%=5,000pt

達成ボーナス:10,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:0円

⇒合計:27,000pt

- ゴールド2枚目

利用による還元:100万円×0.5%=5,000pt

達成ボーナス:10,000pt

積立による還元:0pt

年会費:0円

⇒合計:15,000pt

⇒ゴールド計:42,000pt

200万円利用時にはゴールドカードで42,000pt得られるのに対し、プラチナプリファードでは19,000ptと留まり、大きな差が生じています。

300万円利用時の還元状況

最後に300万円利用時です。

- プラチナプリファード

利用による還元:300万円×1%=30,000pt

達成ボーナス:30,000pt

積立による還元:10万円×12ヵ月×2%=24,000pt

年会費:-33,000円

⇒合計:51,000pt

- ゴールド1枚目

利用による還元:200万円×0.5%=10,000pt

達成ボーナス:10,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:0円

⇒合計:32,000pt

- ゴールド2枚目

利用による還元:100万円×0.5%=5,000pt

達成ボーナス:10,000pt

積立による還元:0pt

年会費:0円

⇒合計:15,000pt

⇒ゴールド計:47,000pt

ゴールドカード2枚持ちで300万円を利用すると、合計47,000pt還元されますが、まだまだプラチナプリファードに分があります。

プラチナプリファードとゴールド×3枚の比較

それではいよいよゴールドカード3枚持ちの場合です。

ゴールドカードはそれぞれで100万円を使用した場合を見てみましょう。

300万円利用時の還元状況

最後に300万円利用時です。

- プラチナプリファード

利用による還元:300万円×1%=30,000pt

達成ボーナス:30,000pt

積立による還元:10万円×12ヵ月×2%=24,000pt

年会費:-33,000円

⇒合計:51,000pt

- ゴールド1枚目

利用による還元:100万円×0.5%=5,000pt

達成ボーナス:10,000pt

積立による還元:10万円×12ヵ月×1%=12,000pt

年会費:0円

⇒合計:27,000pt

- ゴールド2枚目

利用による還元:100万円×0.5%=5,000pt

達成ボーナス:10,000pt

積立による還元:0pt

年会費:0円

⇒合計:15,000pt

- ゴールド3枚目

利用による還元:100万円×0.5%=5,000pt

達成ボーナス:10,000pt

積立による還元:0pt

年会費:0円

⇒合計:15,000pt

⇒ゴールド計:57,000pt

ゴールドカード3枚持ちの場合、300万円を利用すると57,000ptと、とうとうプラチナプリファードの51,000ptを超える還元ポイントを得られることが分かりました。

その差は6,000ptとなり、プラチナプリファードのプリファードストアを重点的に使用していない限り、簡単には埋まらない差となっています。

年間300万円の利用額となると、毎月25万円の利用と少なくない額であり、家賃などの引き落としがない限りは、修行済みのゴールドカード3枚持ちのほうがポイント還元額が大きくなります。

なお400万円利用の場合は、プラチナプリファードの還元ポイント:71,000ptに対し、ゴールド3枚持ちの還元ポイント:62,000ptと再びプラチナプリファードに軍配が上がります。

まとめ

プラチナプリファードとゴールドの1枚同士の比較はよく見ますが、ゴールド複数枚持ちの場合の比較がなかなか見つからないため、試算してみました。

100万円利用ごとに切り替える手間が掛かりますが、Oliveでの家族カード発行が可能になったということもあり、その手間さえかければ家族全員で同じカードを使用してポイント還元を最大化できます。

以上、最後までお読みいただき、ありがとうございました。

三井住友カードプラチナプリファードの大改悪の中で、三井住友カード ゴールドを複数枚持つ方のご参考になれば幸いです。

なお、Oliveフレシキブルペイ開設にあたってはポイントサイト経由がおすすめです。

またゴールドの発行は、Oliveよりもまずは三井住友カード(NL)がおすすめです。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()

その他「クレジットカード」関連の記事も是非♪

*1:最大40,000pt

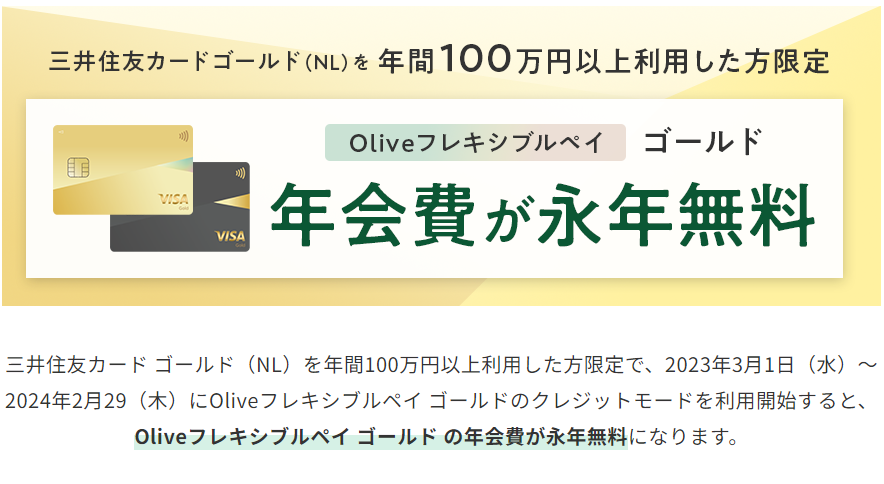

【クレジットカード】Oliveフレシキブルペイ ゴールドで2回目の申込は年会費無料になる?

Oliveのサービス開始に伴い、

三井住友カード ゴールド(NL)を年間100万円以上利用した方限定で、

Oliveフレシキブルペイ ゴールドの年会費(税込み5,500円)が永年無料になるキャンペーンが2024年2月29日まで実施されています。

私はOlive開始後、すぐにOliveフレシキブルペイ ゴールドに申し込んだものの、すぐに解約→Oliveフレシキブルペイ プラチナプリファードを申し込みました。

しかし、Oliveフレシキブルペイ プラチナプリファードも相性が悪く、

とうとう2024年1月に解約しました。

解約したは良いものの、Oliveのサービス・特典は極力享受したい…。

そんなわがままな私はOliveフレシキブルペイ ゴールドで2回目の申込をしても

Oliveフレシキブルペイ ゴールドの年会費(税込み5,500円)が永年無料になるのか、

が不安でした。

そこでコールセンターへ電話してみると…

「キャンペーン期間中にクレジットカードモードの利用開始となれば、2回目以降のお申込みでも年会費無料の対象となります。」

とのこと。

一度Oliveフレシキブルペイ ゴールドを解約して、再申し込みしても無事に年会費無料となります!

メインカードは変わらずに家族カードを発行できる三井住友カード プラチナプリファードのままですが、これで一安心です。

あとは無事に申込が通ることを祈るだけです。

なかなか再申し込みの事例がないからか、オペレーターの方も混乱させてしまったようです。

ということで、久々のブログでしたが、最後までお読みいただき、ありがとうございました。

なお、Oliveフレシキブルペイ開設にあたってはポイントサイト経由がおすすめです。

またプラチナプリファードの発行は、家族カードの発行が可能な三井住友カード(NL)がおすすめです。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()

【楽天経済圏】楽天お買い物マラソン×育児の日で子育て用品をまとめ買い

2022年10月の楽天モバイル有料化に伴う解約以降、参加していなかったお買い物マラソン

楽天モバイル解約以降はもっぱらYahoo!ショッピングを使っていましたが、今回は久々に楽天お買いものマラソンに参加しました。

理由は上限獲得ポイントにさえ気を付けさえすれば、1枚あたり20円以下となるパンパースの購入するためです。

最近では給料が上がらないのに、日用品や食品の値上がりが続く中で確実に生活の質は下がってきている分、必需品は少しでも安く買いたいということで、お買い物マラソンに参加しました。

そんな久々のお買いマラソンで購入した商品をご紹介します!

お買い物マラソンで購入した商品(子育て用品)

パンパース パンツタイプ Lサイズ(464枚)

楽天市場では毎月19日・20日に「育児の日」としてポイントが+6倍となります。

スーパーDEALの還元率(25%)と合わせれば、3割引を超えるお得さが楽天市場での購入の魅力です。

![パンパース オムツ パンツ さらさらケア(4個*2セット)【パンパース】[さらさらケア]](https://thumbnail.image.rakuten.co.jp/@0_mall/netbaby/cabinet/364/404364.jpg?_ex=128x128 "パンパース オムツ パンツ さらさらケア(4個*2セット)【パンパース】[さらさらケア]")

コストコやAmazonでも1枚20円ちょっとで購入できますが、楽天市場であれば20円を下回ります。

おしりナップ やわらか厚手仕上げ(80枚×80パック)

こちらも「育児の日」にポイントアップする商品です。

我が家ではおしりふきだけではなく、ウェットティッシュとしても活用しております。

|0ヵ月〜 おしり拭き お尻拭き お尻ふき おしりふき ナップ おてふき 体拭き からだふき 詰め替え 赤ちゃん 赤ちゃん用品 ベビー用品 衛生用品 厚手")

若干薄いからか、しっかり閉じておかないと乾きやすいですが、1枚1円ちょっとと考えると、コスパは抜群です。

厚手のおしりふきも使っておりましたが、一枚を徹底的に使い切ることが難しく、我が家では気軽に使えるおしりナップが大活躍です。

ミューズ 泡ハンドソープ 詰め替え用(4.8L)

子供が幼稚園で風邪を貰ってくることも多くなり、手洗いの頻度も高いため、大容量の詰め替えタイプを購入しています。

ただし、お買い物マラソンでのまとめ買いでなければ、Amazonのほうがお得です。

リンク

お買い物マラソンで購入した商品(ふるさと納税)

せっかくのお買いものマラソンということもあり、ふるさと納税もこのタイミングでまとめて納税しました!

阿蘇のお米 16kg(熊本県高森町)

熊本県産 九州 米 お米 白米 ご飯 精米 ブレンド米 袋 国産 送料無料 14営業日以内出荷(土日祝除く)")

ふるさと納税と言えば、お米!

10,000円で16kgは非常にお得かつ美味しさも十分で、2週間以内の発送もありがたい寄付先です。

ただ不思議なことに、早炊きで炊いたほうが美味しい気がします。

実は普段はよりお得な佐賀のお米を購入していますが、難点は届くのが遅いこと…

上峰町 お米マイスター在籍 ふっくら ツヤツヤ 甘い ブレンド米 佐賀 【送料無料】")

お刺身トラウトサーモン 2kg(北海道根室市)

【ふるさと納税】お刺身トラウトサーモン2kg B-09004

- 価格: 21000 円

- 楽天で詳細を見る

我が家の鉄板のリピート商品です。

子供も大好きなサーモンのお刺身が21,000円で2kgとたくさん届きます。

根室市はお刺身単体以外にもハラミやスモークサーモンとのセットなどもあり、サーモン好きの方にはおすすめの寄付先です。

豚肉切り落とし 3.85kg(茨城県土浦市)

【配送不可地域:離島】 豚肉 極選豚の切り落としは真空パックでのお届け")

最近は豚肉も高くなってきている中、10,000円で3.85kgの豚肉切り落としはお得かなと思います。

ミンチ肉と合わせて、使い勝手も良いため、ふるさと納税には欠かせない一品です。

赤身馬刺し 700g(熊本県小国町)

こちらはカナダ産のため、返礼品の規制強化に伴い、9月までとなります。

なんといっても肉々しさを感じる赤身が大容量で10,000円なのはありがたいことです。

妻の妊娠中に熊本県の植木インターで購入した国産馬刺しには劣りますが、思い出とともに我が家では馬刺しを毎年返礼品で頂いています。

最後に

今回久々に参加したお買い物マラソンではご紹介した以外にも日用品を購入し、全部で9店舗で購入しました。

楽天モバイルを利用していれば還元ポイントも増えますが、9店舗参加していれば+8倍の還元ポイントが得られるため、これで十分かなと。

ふるさと納税も10月以降に改悪されるということもあり、今年はもう一回くらい楽天お買いものマラソンに参加しようかなと考えています。

以上、最後までお読みいただき、ありがとうございました。

楽天経済圏とpaypay経済圏で商品とタイミングを見ながら、二足の草鞋を履いていこうと思います。

子育てでお金がかかる中、少しでも参考になれば幸いです!

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()

【クレジットカード】Oliveフレシキブルペイ プラチナプリファードにした後悔

2023年3月からサービスを開始した三井住友銀行の金融サービス「Olive」が提供しているOliveフレシキブルペイでプラチナプリファードを申し込んで早4か月。

良い点もあれば、悪い点もありますが、最近では少し悪い点のほうが気になり始めて若干後悔し始めています。

これからOliveフレシキブルペイのプラチナプリファードを申し込んでみようかな、と迷われている方の参考になれば幸いです。

Oliveフレシキブルペイ プラチナプリファードの不便なところ

引き落とし口座が三井住友銀行のみ

Oliveフレシキブルペイ全体に言えますが、「Olive」という三井住友銀行の金融サービスの一環として、Oliveフレシキブルペイがあるということもあり、引き落とし口座は三井住友銀行以外の選択が出来ません。

三井住友銀行がメインバンクでない方は、毎月の引き落とし額を三井住友銀行口座に入れる必要があり、手間と振替忘れのリスクが常に付きまといます。

家族カードの発行が不可

プラチナプリファードは100万円利用ごとに10,000ポイントの還元、年間で最大40,000ポイント(400万円)の還元を得ることが出来ます。

家族の支払いをすべて一つのカードにまとめようとすると、家族カードは欠かせませんが、Oliveフレシキブルペイ プラチナプリファードでは家族カードの発行が不可です。

「Olive」が個人に対する金融サービスということもあるのでしょうが、Oliveフレキシブルペイをメインカードにするには非常に大きなネックと言えます。

累計利用額が一目で分からない

前述した「100万円利用ごとに10,000ポイントの還元」を最大効率で得たいと考えた際、年間の利用額の把握は不可欠です。

三井住友カード(NL)であれば、下図のように一目で把握することが可能です。

一方で、Oliveフレシキブルペイでは同様の特典達成状況を一目で把握することが困難なため、常に自分で特典に必要な支払いを把握し、集計する必要があります。

ケチと言われればそれまでですが、やはり一目で分からないのは非常に不便です。

今からならどうする?

Oliveフレシキブルペイ ゴールド × 三井住友カード プラチナプリファード

既に三井住友カード(NL)ゴールドで100万円修行を終えた場合限定にはなりますが、これから新しくOliveフレシキブルペイを申し込むのであれば、Oliveフレシキブルペイ ゴールドがおすすめです。

また、プラチナプリファードを申し込むのであれば、三井住友カード(NL)で申し込み、家族カードを発行することでメインカードとして活躍してもらうのがベストかなと思います。

Oliveフレシキブルペイ ゴールドの場合、特典は一つしか選べませんが、家族カードが発行できないことによる不便さは地味に大きいものです。

三井住友カード プラチナプリファードはOliveフレシキブルペイ プラチナプリファードと同様の特典を得られるだけでなく、家族カードの発行も可能です。

また引き落とし口座もメインバンクにすることで、手間の掛かる資金移動も不要となります。

Oliveアカウントの特典はOliveフレシキブルペイ ゴールドで、プラチナプリファードの特典は三井住友カード プラチナプリファードで得ることが我が家の最適解となります。

まとめ

Oliveフレシキブルペイ プラチナプリファードを利用して感じた後悔を今回は記しました。

- 引き落とし口座が三井住友銀行のみ

- 家族カードの発行が出来ない

- 特典達成状況(累計利用額)が一目で分からない

非常に高還元なクレジットカードとしておすすめなOliveフレシキブルペイ プラチナプリファードではあるものの、今であれば上記の不便さを鑑み、

Oliveフレシキブルペイ ゴールド × 三井住友カード プラチナプリファード

が我が家にとっての最適解だと感じています。

これからOliveアカウント&フレシキブルペイの利用を検討されている方は是非ご参考ください。

なお、Oliveフレシキブルペイ開設にあたってはポイントサイト経由がおすすめです。

またプラチナプリファードの発行は、家族カードの発行が可能な三井住友カード(NL)がおすすめです。

以上、最後までお読みいただき、ありがとうございました。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()

【生活・節約】暖房を入れる前にエアコンクリーニング

2020年10月から設置したエアコンも早2年が経ちました。

大掃除などでフィルターを掃除していましたが、最近の電気代の高騰を受けて少しでも省エネになればと思い、今回は「ユアマイスター」でお掃除機能付きエアコン3台+室外機のクリーニングをお願いしました。

値段は43,880円(税込)と、1台当たり15,000円弱です。

お掃除機能付きということでそれほどフィルターにゴミは溜まってないだろうと思っていたものの、実際に掃除を始めてみるとびっくり…

依頼した業者さんは我が家のリビングで大活躍する白くまくんを着々と分解していきます。

すると毎年掃除していたはずの、そしてお掃除機能付きのはずのフィルターに恥ずかしいほどの埃が…

お掃除機能付きと油断していたこともありますが、業者さん曰く、「フィルターがしっかりハマっていなかった」とのことでした。

確かにフィルターを掃除した際になかなか上手くはめられなかった記憶があります。

それなりにうまく出来たと思っていましたが、ちょっとズレていたようで、それがたった半年で多くの埃が付く結果となりました。

埃があると消費電力も多くなるということで、これだけ電気代が高騰している中で少しでも節約に繋がればと思って依頼したエアコンクリーニングですが、結果的に大満足です。

夏場の電気代が700kwh前後に大きく増えていたのも、もしかしたらエアコンに多くの埃が溜まっていて消費電力を無駄に食っていた可能性があります。

確かにこれだけ埃が溜まっていたら風通しも悪いだろうなと思うばかりです…。

今までは500kwhまで12,220円の固定だった「ピタでん」から下町でんきのスローエナジープランに変更しましたが、3~4千円ほど毎月高くなる計算となります。

冬場になれば暖房を使うため、より高くなる可能性もあり、エアコンクリーニングで少しでも電力消費が抑えられれば良いなと考えています。

以上、最後までお読みいただき、ありがとうございました。

なお下町でんきのスローエナジープランは11/7(月)より新規申し込みを停止しています…

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()

【節約】アクアエナジー100より「下町でんき スローエナジープラン」

12月で低圧電力事業から撤退する「ピタでん」から「アクアエナジー100」に切り替えを予定していましたが、土壇場で「下町でんき スローエナジープラン」に変更しました。

燃料費調整額が高止まりし、新電力は上限撤廃が相次ぐ中で、上限を設けている地域電力である東京電力への切り替え、中でも燃料費調整額が掛からない「アクアエナジー100」への切り替えを予定していました…。

が…

「下町でんき スローエナジープラン」のほうが圧倒的に安い!

ことが分かり、急遽アクアエナジー100をキャンセルし、下町でんきに申し込みました。

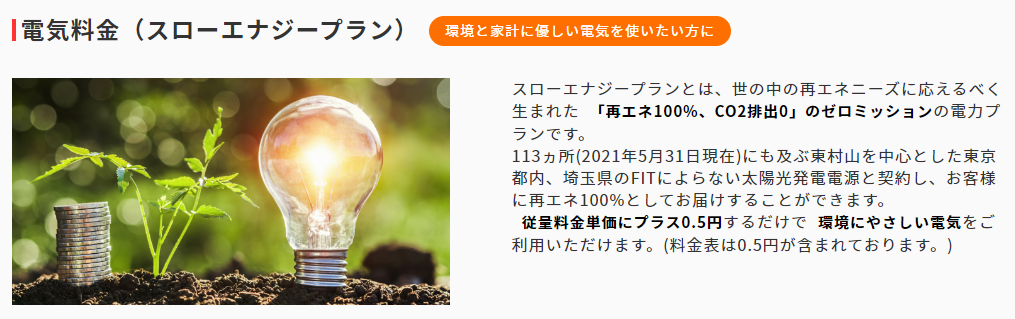

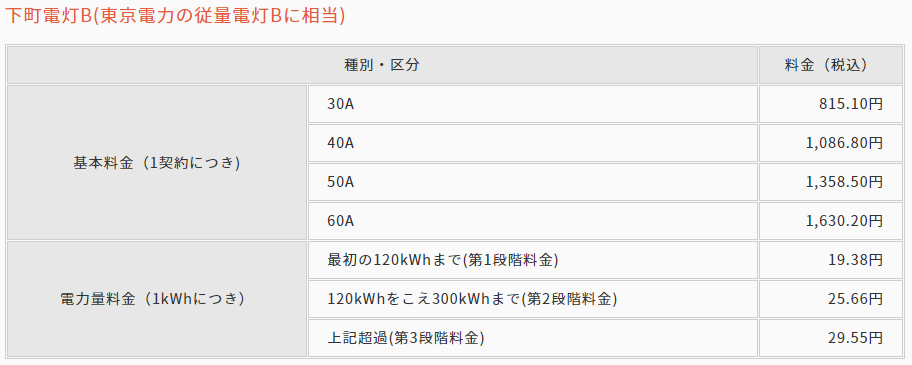

下町でんき「スローエナジープラン」とは

下町でんきの「スローエナジープラン」は、従量料金単価に+0.5円する代わりに、燃料費調整額を徴収されないプランです。

燃料費調整額が東京電力管内では上限の5.13円で張り付いている中、+0.5円で燃料費調整額が不要となります。

差し引き4.6円近く安くなるため、毎月400kwhほど使っているご家庭であれば、毎月1,840円、年間で22,080円も安くなります。

下町でんき「スローエナジープラン」の料金体系

下町でんきの料金体系は東京電力同様に、基本料金と従量料金からなります。

下町でんきの通常プランでは、基本料金・従量料金とも東京電力の5%オフ、再エネ賦課金・燃料費調整額(上限あり)は東京電力の従量電灯Bと同額です。

「スローエナジープラン」では、従量料金に+0.5円しますが、それでも東京電力より2.5%~3.4%ほど安い設定となります。

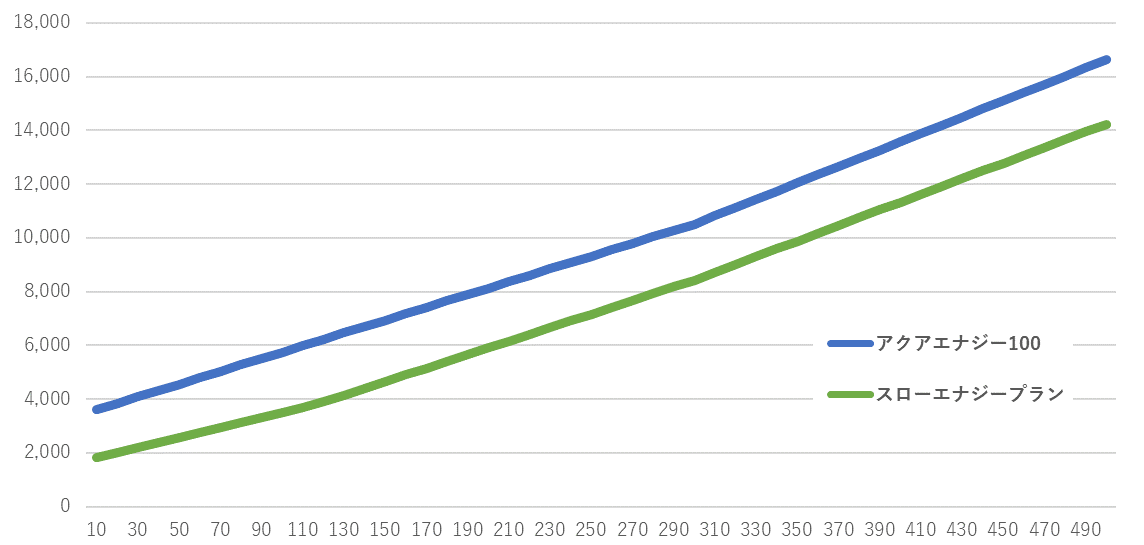

「アクアエナジー100」と「スローエナジープラン」はどっちがお得?

昨今高止まりしている燃料費調整額が掛からない「アクアエナジー100」と「スローエナジープラン」はどちらがお得か比較してみます。

なお再エネ賦課金・燃料費調整額はどちらのプランも同じであるため、基本料金+従量料金のみで比較します。

もはや比べるまでもありませんでした。

スローエナジープランはアクアエナー100より、基本料金も従量料金も安いため、常にスローエナジープランのほうが安くなります。

60Aで毎月平均500kwh使用している我が家では、2,400円/月ほど安くなる計算です。

年間にすると3万円近くも差が出てきます。

下町でんきとの契約は大丈夫?

これだけ安いと逆に不安を覚えますが、下町でんきとの契約にデメリットはないのでしょうか。

筆者はまさにこれから供給というところですが、あえて言うなら、「30A以上でしか契約できない」・「クレジットカード払いのみ」・「東京電力管内のみの供給」という点でしょうか。

東京電力管内の子供を持つご家庭であれば、解約手数料もなく、ほぼデメリットはないように感じます。

なおこの時期の新電力としては珍しくキャッシュバックキャンペーンを適宜実施しています。

まとめ

燃料費調整額が高止まりしている昨今では、燃料費調整額に上限のあるプランもずいぶん減ってきました。

結果として、新電力よりも地域電力の旧プランのほうが安くなる状態になっています。

ただ探せば意外と見つかるお得なプラン

一時期よりも電気代の高騰を覚悟しなくてはなりませんが、それでも少しでも固定費に近い電気代がお得になることに越したことはありません。

燃料費調整額のないプランを見つけたら、電気代を安くするチャンスかもしれません。

以上、最後までお読みいただき、ありがとうございました。

下町でんきの公式HP・お申し込みはこちらから可能です。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()

【楽天経済圏】10月いっぱいを以って楽天モバイルを解約

長らくRakuten Linkを使用した無料電話、楽天市場でのSPU!プログラムに魅力を感じて、自宅用として契約していた楽天モバイルを10月末に解約しました。

11月からは実質的な無料期間を終えて、0GBの使用でも1,081円(税込)が掛かることとなります。

楽天モバイルを契約していれば、楽天市場のSPU!プログラムでは+3倍のポイント還元を得られますが、元を取るには毎月4万円ほど楽天市場で買い物をする必要があります。

電話もそれほど使わない中、毎月4万近くを使うこともなく、またYahoo!ショッピングの還元率も非常に高いことから、少し楽天経済圏から足を洗うことにしました。

なお楽天モバイルの解約にあたっては、楽天モバイルを契約しているスマホから簡単に解約が可能です。解約したらSIMを指定の住所に送付して終了です。

ながらく我が家のサブ携帯として活躍していた楽天モバイルでしたが、サブ携帯としての維持費も割に合わないため、「困る」客はここで退散しようと思います。

以上、最後までお読みいただき、ありがとうございました。

楽天経済圏とpaypay経済圏で商品とタイミングを見ながら、二足の草鞋を履いていこうと思います。

ただ楽天モバイルが楽天会員のランクに応じて200円くらいになれば、再度契約を行おうと思うくらい、電話代無料は魅力的です。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()