資産形成の一つの手法である投資信託の積立について、

tsumiki証券ではエポスカード決済での積立が可能です。

楽天証券やSBI証券と比較するとあまり話題には上りませんが、エポスカードをお持ちでクレカ積立を検討されている方は楽天証券・SBI証券に続く3つの証券会社としてご参考になれば幸いです。

エポスカードとtsumiki証券の相性

クレジットカード積立を行う際に気になるのは、クレジットカード決済の上限額と還元額ではないでしょうか。

エポスカードで積立を行えるのはtsumiki証券のみとなっております。

- 積立上限(/月):50,000円

- 還元率:0.1%~0.5%(決済ごとの還元はなし)

- 買付日:毎月10日前後(積立ファンドごとに若干前後します)

- 積立申込締切日:前月の27日前後まで

- エポスポイントで投資可能

エポスカードの決済上限額(/月)

エポスカードで決済可能な上限額は毎月50,000円となります。

還元率は0.1%~0.5%(1年ごとに0.1%ずつ還元率がアップ)

エポスカードで積立分を決済した場合、月々の積立額に対する還元は発生しない代わりに、1年間の積立額に対して1年目は0.1%、2年目は0.2%、…、5年目は上限の0.5%と徐々に還元率が上昇していくシステムになります。

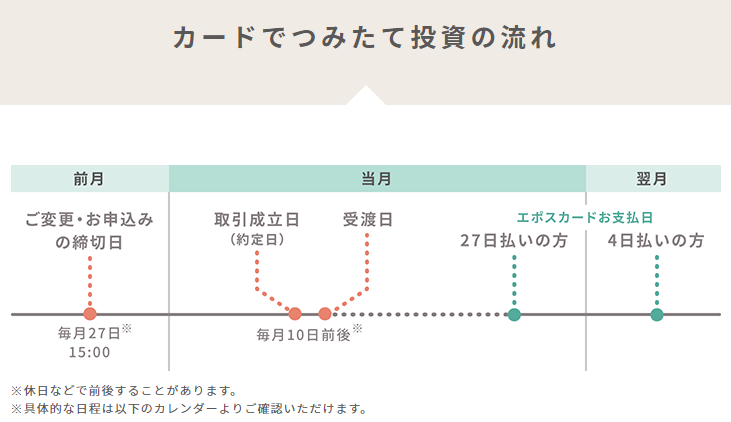

買付日・積立申込締切日

買付日・約定日は毎月10日前後とクレジットカードで積立が出来る楽天証券、SBI証券と比較すると遅めのタイミングになります。

買付日・約定日が遅い分、申込締切日も遅くまであるため、積立設定忘れを回避しやすくなります。

エポスポイントで投資可能

エポスカードの使用額に応じて獲得できるエポスポイントを使って、tsumiki証券で実際に投資信託を購入できます。

エポスポイントには期間限定・使用先限定のようなポイントがないため、貯まったエポスポイントをすべて再投資に回すことが可能です。

ただし、エポスポイントでの投資分は年間投資分の計算対象外ですので、ご注意ください。

また積立決済に対するエポスポイントはつかないものの、年間の使用額には加算されるため、ゴールドカード以上の方であればボーナスポイントの獲得が容易になります。

tsumiki証券で投資可能な投資信託

tsumiki証券は若年層を中心としたエポスカードとの相性を重視しているからか、非常にシンプルな投資信託商品のラインナップになっています。

セゾン・バンガード・グローバルファンド

- 投資対象地域:全世界

- アセットクラス:株式50%・債権50%

- 購入時手数料:なし

- 信託報酬:0.506%

- 信託財産留保額:0.1%

- 目論見書:こちら(tsumiki証券のリンクに飛びます)

セゾン資産形成の達人ファンド

- 投資対象地域:全世界

- アセットクラス:株式100%

- 購入時手数料:なし

- 信託報酬:0.583%

- 信託財産留保額:0.1%

- 目論見書:こちら(tsumiki証券のリンクに飛びます)

コモンズ30ファンド

- 投資対象地域:日本

- アセットクラス:株式100%

- 購入時手数料:なし

- 信託報酬:1.078%(2021年1月現在)

- 信託財産留保額:なし

- 目論見書:こちら(tsumiki証券のリンクに飛びます)

ひふみプラス

- 投資対象地域:日本88%・海外12%

- アセットクラス:株式100%

- 購入時手数料:なし

- 信託報酬:下表のとおり(2021年3月現在の純資産額:約4,500億円)

ひふみプラスの信託報酬(出典:tsumiki証券)

- 信託財産留保額:なし

- 目論見書:こちら(tsumiki証券のリンクに飛びます)

商品ラインナップについて

非常にシンプルな商品ラインナップとなっているため、初めて投資信託積立をされる方はあまり迷わずに始められるメリットがあります。

一方ですでに投資信託をしており、新たに…という方には物足りないかもしれません。

特にひふみプラスを除けば、その他の投資信託・ETFのほうが安い信託報酬となっています。

ひふみプラスもアクティブファンドのため、インデックス投資をメインでされる場合はご自身のポートフォリオを意識したほうが良いでしょう。

まとめ

若年層をターゲットとしているエポスカードで投資信託の積立分を決済できるtsumiki証券はエポスカードとの相性が非常に良い証券会社です。

積立毎の決済金額に対するクレジットカード還元はないものの、年間の積立額に対する還元とボーナスポイントの計算対象になる点はメリットです。

ただし、ある程度投資の経験がある方には、tsumiki証券の商品ラインナップは少し物足りないと感じられるかもしれません。

個人的な意見としては、楽天証券・SBI証券で満額クレジットカード積立を行い、tsumiki証券はエポスポイントをひふみプラスにつぎ込む程度がちょうど良いかなと思います。

以上、最後までお読みいただき、ありがとうございました。

エポスカードを利用しており、エポスポイントの使い道に少し悩まれている方のご参考になれば幸いです。

いつも応援ありがとうございます。

クリック頂けると、ブログを続けていく励みになります。

![]()